Anúncios

Las señales apuntan a una nueva vía de crecimiento para los préstamos respaldados por criptomonedas.

3 de mayo de 2021

Hoy vamos a unir tres historias aparentemente no relacionadas de la semana pasada para destacar una tendencia que creo que estamos pasando por alto. ¿Preparados?

En primer lugar, el comunicado de resultados del primer trimestre de Tesla reveló que la empresa vendió 272 millones de dólares de sus participaciones en bitcoin (BTC, +3,97%) en el primer trimestre. Según su CEO, Elon Musk, lo hizo para probar la liquidez del mercado. Los 101 millones de dólares que añadió al beneficio trimestral de la compañía tampoco le vinieron mal.

En segundo lugar, el prestamista de criptomonedas Genesis Trading (una filial de DCG, que también es la matriz de CoinDesk) publicó su informe del primer trimestre de 2021, que mostró que la cantidad de préstamos pendientes superó los 9.000 millones de dólares, un aumento del 136% respecto al trimestre anterior.

En tercer lugar, el presidente de la Reserva Federal de Estados Unidos, Jerome Powell, habló sobre el entorno macroeconómico, manteniéndose firme en la expectativa de una inflación media del 2% en los próximos años.

Anúncios

¿Qué tienen que ver estas tres historias entre sí? La respuesta está en mirar a través del creciente uso del bitcoin como activo de reserva en los balances corporativos para saber por qué las empresas quieren hacerlo hoy, y por qué es probable que quieran hacerlo en los próximos años.

Hojas de balance

Antes de introducir los relatos de esta semana, refresquemos la historia de los activos de balances.

Las empresas que invierten en bitcoin como activo de reserva suelen citar la protección del valor como razón principal. El bitcoin mantendrá su poder adquisitivo frente a la inevitable degradación del fiat, dice el argumento. Dado que la prioridad de la tesorería corporativa es garantizar que la empresa disponga de los fondos que necesita para las operaciones y la inversión estratégica, tanto hoy como en el futuro, algunos defensores sostienen que el bitcoin es un activo de tesorería ideal, aunque la volatilidad sea motivo de preocupación.

Anúncios

La empresa de software MicroStrategy inició esta tendencia el pasado mes de agosto colocando toda su tesorería corporativa en bitcoin; la empresa ha ido aumentando continuamente sus participaciones, e incluso ha reunido capital para hacerlo. En febrero, organizó un evento para informar a otras empresas sobre las ventajas y la logística, al que supuestamente asistieron más de 8.000 interesados. Otras empresas que han hecho asignaciones de reservas de bitcoins son Square, Aker y Meitu, y esta semana el editor de videojuegos surcoreano-japonés Nexon reveló una compra de bitcoins de 100 millones de dólares (equivalente a aproximadamente el 2% de su efectivo y equivalentes de efectivo).

Y luego está Tesla. Tras un intercambio público de opiniones en Twitter entre el consejero delegado, Elon Musk, y el director general de MicroStrategy, Michael Saylor, aumentaron las expectativas de que Tesla se uniría pronto a las filas. La empresa no decepcionó: en febrero, anunció una compra de bitcoins por valor de 1.500 millones de dólares. Sus resultados del primer trimestre de 2021, publicados esta semana, mostraron que la empresa vendió aproximadamente el 10% de sus participaciones por 272 millones de dólares. Musk explicó en Twitter que esto era para “probar la liquidez del mercado”.

Este fue un movimiento inteligente en muchos aspectos. Una cosa es la liquidez en la entrada; podemos suponer que la compra de 1.500 millones de dólares se ejecutó cuidadosamente en el transcurso de unas pocas semanas. Otra cosa es la liquidez a la salida; cualquier tesorero de empresa necesitará sentirse cómodo de poder convertir los activos de reserva en capital circulante en un momento dado. El movimiento de Tesla tranquilizará a otras empresas de que el riesgo de liquidez no tiene por qué ser una preocupación principal.

Y la contribución de la venta de 101 millones de dólares al resultado final también envía un poderoso mensaje. La liquidación de los tradicionales “equivalentes de efectivo” no suele tener un gran impacto en los beneficios netos. Con este movimiento, Tesla está señalando que aquí hay un “equivalente de efectivo” que cumple una doble función: la preservación del valor y el beneficio potencial. Con su importante posición en bitcoin y su defensa de las criptomonedas, MicroStrategy transformó su propuesta de valor empresarial de empresa de software a representante de bitcoin cotizado. Las empresas no tienen que ir tan lejos: con una asignación incluso modesta a bitcoin, pueden mantener su negocio principal pero poner en marcha un amortiguador potencial cuando los beneficios parecen débiles.

Crecimiento de los préstamos

Pasemos ahora a la cartera de préstamos de Genesis, que vio cómo los préstamos en dólares y stablecoin se duplicaban con creces durante el trimestre. La demanda de este tipo de préstamos está, por ahora, alimentada principalmente por la persistente oportunidad de comercio de base en el mercado de futuros de bitcoin. En el futuro, es probable que se vea impulsada por la creciente comprensión de la eficacia del bitcoin como garantía, y por la cantidad cada vez mayor de bitcoin que se puede utilizar como garantía.

Gran parte de este bitcoin estará en los balances de las empresas.

Tesla ha demostrado que es posible salir de una posición considerable en BTC. Genesis demostró que una posición en BTC puede aumentar el capital circulante sin crear un hecho imponible, actuando como garantía de un préstamo fiat.

Esto refuerza aún más la idea de mantener el bitcoin como activo de tesorería. El interés inicial puede estar impulsado por la preocupación por el valor a largo plazo del efectivo y los equivalentes de efectivo. Es probable que la relativa facilidad para obtener capital con un activo no vinculado al ciclo económico suponga un nuevo impulso.

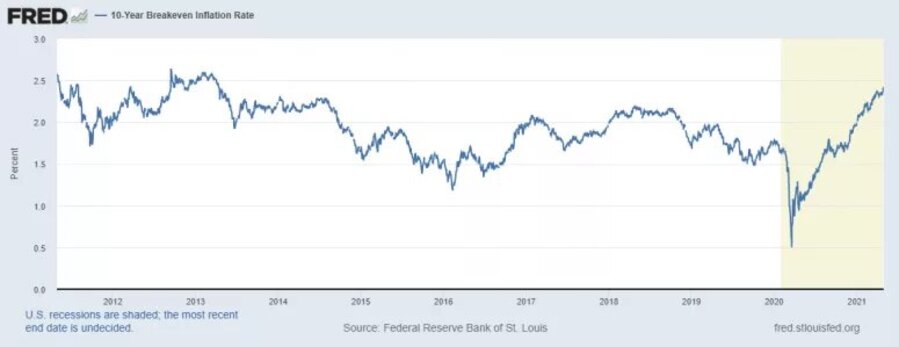

Expectativas de inflación

Lo que dijo el presidente de la Reserva Federal de EE.UU., Powell, a principios de esta semana ayudará. Con una inflación persistentemente por debajo del objetivo medio del 2%, Powell reconoció que se permitirá que la inflación se sitúe por encima de ese nivel durante algún tiempo. De hecho, las expectativas de inflación del mercado, indicadas por la tasa de equilibrio a 10 años, superaron el 2,4% por primera vez en más de ocho años.

Se trata de una perspectiva alarmante, ya que reducirá el valor real del dinero aún más de lo que el mercado se ha acostumbrado a esperar. Así que la perspectiva de que la inflación se sitúe por encima del 2% durante varios años es probable que haga que los tesoreros de las empresas se apresuren a encontrar formas de proteger los activos de lo que el director general de MicroStrategy, Michael Saylor, llama el efecto “cubo de hielo derretido”. Y la confirmación por parte de Powell de que la flexibilización cuantitativa continuará en un futuro previsible, acentuará los temores a la degradación del dinero fiduciario.

Estas tendencias podrían acabar animando a un número aún mayor de tesoreros a poner al menos parte de sus reservas corporativas en bitcoin. Esto creará una reserva aún mayor de bitcoin lista para ser utilizada como garantía.

Cuestiones de garantía

Y esta es la conclusión más profunda: el uso potencial del bitcoin como garantía no ha hecho más que empezar.

Ya hemos visto un crecimiento significativo en la industria de los préstamos respaldados por criptomonedas, como se ejemplifica en el informe de Genesis mencionado anteriormente. No disponemos de un desglose de la parte de esa garantía que es bitcoin, pero podemos suponer que es la mayor parte.

Lo mismo ocurre con el creciente uso de cripto como garantía en el floreciente mercado de derivados apalancados. Y, como informó Brady Dale esta semana, la capitalización total del mercado de tokens de finanzas descentralizadas (DeFi), que representan préstamos y otras aplicaciones financieras, ha superado los 120.000 millones de dólares para alcanzar un máximo histórico.

Wrapped bitcoin, un token basado en Ethereum y respaldado al 100% por bitcoin que se creó para facilitar el uso de la criptodivisa como garantía en las aplicaciones DeFi, alcanzó una capitalización de mercado histórica de 9.500 millones de dólares hace dos semanas.

Pero todo esto podría terminar siendo eclipsado por el uso de bitcoin como activo de garantía en las operaciones bilaterales de repo. El mercado de repos, en el que las empresas pueden utilizar sus tenencias de activos líquidos para pedir prestado efectivo a corto plazo para necesidades de capital de trabajo y pignorar como garantía valores “seguros” como los del Tesoro de EE.UU., se estimó en unos 4,1 billones de dólares a finales del año pasado, de los cuales unos 1,3 billones de dólares son atribuibles a empresas no bancarias y no distribuidoras de valores.

Obviamente, el bitcoin no va a ser tan líquido como el mercado del Tesoro a corto plazo. Y es casi seguro que siempre será mucho más volátil. Pero en el caso de los préstamos a un día a empresas que operan en muchas divisas diferentes, el bitcoin podría empezar a verse como una interesante alternativa de garantía, que también tiene el potencial de aumentar los beneficios cuando sea necesario. Y los prestamistas podrían verse atraídos por la naturaleza de los activos al portador de fácil transferencia de la garantía, por no mencionar el rendimiento superior. Además, existe la ventaja de poseer un activo que no se verá degradado por una oferta monetaria creciente y una tasa de inflación en aumento.

La infraestructura de mercado para esto ya está siendo construida por los principales servicios de préstamo de la industria de las criptomonedas. Incluso podríamos ver cómo los servicios de préstamo descentralizados empiezan a ofrecer facilidades similares a los repos. Los bancos, tradicionalmente participantes clave en los mercados de repos, ya se están involucrando más con los criptoactivos. Y los reguladores podrían encontrar que la transparencia de las garantías basadas en la cadena de bloques es un cambio refrescante respecto a las opacas y enrevesadas redes de propiedad endémicas del mercado actual.

Sin embargo, los criptoactivos aportan un tipo diferente de riesgo a una ecuación frágil, y el concepto de bitcoin como garantía tiene muchos obstáculos que superar antes de que pueda marcar una diferencia significativa en el ecosistema financiero actual. Pero el cambio ya está en marcha en muchos aspectos de la fontanería del mercado, y las señales apuntan a un papel financiero más amplio para el bitcoin que como “sólo” un activo en un balance.

JPMorgan se une al mercado de las criptomonedas

JPMorgan Chase se está preparando para ofrecer un fondo de bitcoin gestionado activamente a sus clientes de patrimonio privado, posiblemente este mismo verano, según las fuentes.

Se ha hablado mucho del “giro” que esto supone, ya que el consejero delegado de JPMorgan, Jamie Dimon, ha calificado en el pasado al bitcoin de “estúpido” y ha amenazado con despedir a cualquier operador que sea sorprendido incursionando en los mercados de criptomonedas. Si incluso JPMorgan está ahora abrazando la oportunidad de las criptomonedas, la narrativa fue, entonces seguramente eso significa que las instituciones están preparadas para entrar en masa.

Sin embargo, la historia es más matizada que eso.

- Estos fondos se ofrecen sólo a clientes privados, que tienen menos obstáculos regulatorios que superar (a diferencia de los fondos de pensiones y las compañías de seguros, por ejemplo) y que, en teoría, pueden soportar un mayor nivel de riesgo. Esto ampliará la participación, pero no es exactamente llevar el bitcoin a la “corriente principal”.

- Por “gestión activa”, suponemos que intentarán batir el mercado del bitcoin participando también en estrategias de asignación de derivados y efectivo. La mayoría de los fondos son pasivos: acumulan bitcoin y el valor de los fondos sigue de cerca ese activo. Intentar batir al mercado con un activo tan volátil es una estrategia arriesgada, no sólo para los inversores sino también para la reputación de la empresa.

- Sin embargo, la principal conclusión es que un gran banco como JPMorgan no tomaría la decisión de crear un producto como éste sin considerarlo seriamente, especialmente a la luz de los comentarios anteriores de Dimon. JPMorgan lo haría después de meses de deliberación y cuidadosa planificación, y sólo después de una indicación definitiva de que sus clientes quieren este producto. Esto respalda el creciente interés que estamos viendo por parte de los inversores institucionales y de los grandes inversores, y apunta a que habrá más entradas fuertes en el futuro.

Enlaces en cadena

U.S. Bank (que forma parte de U.S. Bancorp, la quinta institución bancaria más grande de Estados Unidos) ha anunciado esta semana que ofrecerá un nuevo producto de custodia de criptodivisas en colaboración con un subcustodio no identificado. También ha anunciado que ha sido seleccionada para administrar el ETF de bitcoin de NYDIG (si lo aprueban los reguladores).

CONCLUSIÓN: Se trata de servicios de alto nivel, que no se ponen en marcha de un momento a otro, lo que significa que U.S. Bank ha estado trabajando en esto durante algún tiempo. Es más que probable que muchas otras instituciones financieras tradicionales hayan estado haciendo lo mismo a puerta cerrada. Muy pronto, la lista de bancos tradicionales que no están involucrados en la criptografía será más corta que la lista de los que sí lo están.

Hablando de U.S. Bank, participó junto con State Street y otros inversores en una ronda de financiación de 30 millones de dólares para la empresa de infraestructura institucional de criptodivisas Securrency.

CONCLUSIÓN: Aquí tenemos dos importantes instituciones financieras heredadas que invierten en un negocio que conecta los servicios tradicionales con los mercados de criptomonedas. Lean en esto lo que quieran…

Genesis Trading (una filial de DCG, que también es la empresa matriz de CoinDesk) publicó su informe del primer trimestre de 2021 esta semana, que muestra un asombroso crecimiento del 136% en los préstamos activos hasta superar los 9.000 millones de dólares.

CONCLUSIÓN: Uno de los muchos puntos de datos intrigantes en este informe es el crecimiento de casi el 400% en los préstamos pendientes de ether (ETH, +10,12%), en gran parte impulsado por el rendimiento y las oportunidades de arbitraje en las plataformas financieras descentralizadas (DeFi). Los préstamos de BTC como porcentaje del total pendiente de pago disminuyeron del 54% al 43% (sigue siendo un aumento absoluto de aproximadamente el 90% en términos de USD), en gran parte debido a la desaparición de la rentable operación de primas en el fideicomiso de bitcoins GBTC de Grayscale (Grayscale también es una filial de DCG), y el persistente diferencial entre los mercados de futuros y al contado que disuade de la venta en corto de BTC.

Coinbase ha retrasado el lanzamiento de la negociación de la stablecoin tether (USDT, -0,04%) (USDT) hasta el próximo mes, citando un problema en curso con la API de su plataforma profesional.

CONCLUSIÓN: Esto es mucho más que un fallo tecnológico frustrante: es un recordatorio del origen del mercado de criptomonedas, que es primero minorista. Las bolsas y los servicios han surgido ad hoc en los últimos 10 años, sin coordinación, por lo que no existe un estándar tecnológico de conectividad en todo el sector. Esto se arreglará con el tiempo y la inversión, pero no hay un “organismo central” que decida cuáles deben ser las normas.

La SEC ha aplazado la decisión sobre el ETF de bitcoin propuesto por VanEck al menos hasta el 17 de junio.

CONCLUSIÓN: Aunque muchos han especulado que es probable que se apruebe un ETF de bitcoin en Estados Unidos en un futuro próximo, dado el éxito de los ETF de bitcoin y éter en el mercado canadiense y dada la familiaridad del presidente Gary Gensler con los mercados de criptomonedas, este retraso no es una sorpresa. La SEC sólo tiene ante sí tres de las diez propuestas activas para su revisión, y podría optar por aprobar más de una al mismo tiempo, para evitar conceder la ventaja del primero y dar al mercado más opciones.

Un proyecto de ley aprobado por el parlamento alemán la semana pasada, que se espera que entre en vigor el 1 de julio si es aprobado por el Bundesrat, permitirá a los gestores de fondos de inversión patrimoniales e institucionales conocidos como Spezialfonds invertir hasta el 20% de su cartera en cripto.

CONCLUSIÓN: Según el informe, esto permitiría que hasta casi 425.000 millones de dólares entraran en el mercado de las criptomonedas. Sin embargo, es poco probable que todos los fondos se acojan a esta opción y que los que lo hagan inviertan hasta el máximo. Es más, los inversores interesados en la exposición a las criptomonedas tienen muchas opciones disponibles a través de los numerosos fondos basados en las criptomonedas que se negocian actualmente en las bolsas. Sin embargo, este proyecto de ley establece el escenario para las asignaciones de cripto en los fondos diversificados gestionados profesionalmente, lo que podría recorrer un largo camino hacia el establecimiento de la aceptación general.