Todos ellos ofrecen “crecimiento a un precio razonable”

5 de abril de 2021

Morgan Stanley aún no está preparado para revertir su preferencia por los valores cíclicos porque los datos de crecimiento económico “siguen siendo sólidos”, aunque reconoce que ha llegado el momento de empezar a mirar hacia los defensivos. Su consejo a los inversores es claro: aunque no es momento de ser “demasiado defensivos”, hay un conjunto de oportunidades que no se pueden dejar pasar.

Como dicen los expertos del banco estadounidense en uno de sus últimos informes sobre estrategia de inversión en Europa, “tiene sentido empezar a reducir el tamaño de nuestra posición de infraponderación” sobre los valores defensivos. Y es que, aunque tienen una trayectoria mucho peor que los cíclicos (estos han registrado en el último año un repunte récord), hay áreas “de interés” que conviene tener en cuenta en estos momentos.

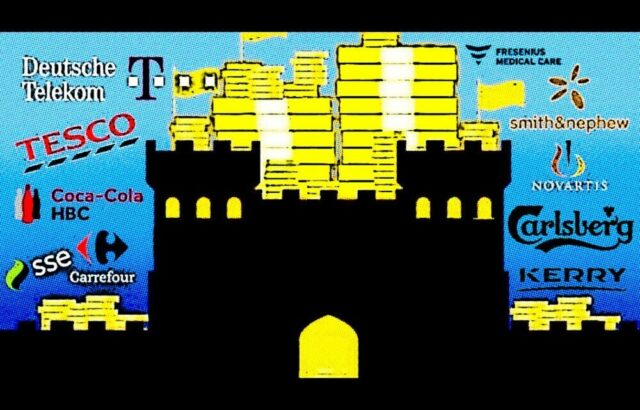

“Nos inclinamos por nombres que ofrecen crecimiento a un precio razonable“, apuntan los estrategas de Morgan Stanley, que han identificado 10 valores defensivos europeos que mejor cumplen estos criterios: Deutsche Telekom, Smith & Nephew, Tesco, Coca-Cola HBC, Kerry Group, Carrefour, Carlsberg, Fresenius, Novartis y SSE.

Estas son sus razones:

-Es probable que las valoraciones defensivas estén deprimidas no solo por las expectativas de un menor crecimiento de los beneficios en el futuro, sino también por las posibilidades de un entorno de rendimientos cambiantes. Y aunque las valoraciones defensivas ya parecen poner en precio el bajo rendimiento de los beneficios en los próximos años, “las probabilidades de que los defensivos obtengan mejores resultados cuando la tendencia de los beneficios va a la zaga del mercado son bastante bajas”.

-Cuando los beneficios defensivos van por detrás del mercado, su rendimiento en términos de precio es inferior al del mercado en casi el 70% de los casos. Por lo tanto, al identificar áreas defensivas de interés “nos inclinaríamos por nombres que ofrezcan crecimiento a un precio razonable“. Y entre los defensivos, “el sector farmacéutico parece ofrecer la mejor combinación de valoraciones bajas y crecimiento razonable”, dice Morgan Stanley.

-Los valores seleccionados para esta lista tienen una calificación de sobreponderación o neutral y, al menos, un 10% de subida del precio objetivo. Además, todos tienen valoraciones relativas a 2 años por debajo de su media de 10 años, al tiempo que ofrecen un crecimiento anual del beneficio por acción a 3 años de al menos el 10%.

Añadir defensivos antes que calidad

Por otra parte, estos expertos de Morgan Stanley defienden añadir defensivos a la cartera antes que valores relacionados con la calidad. Tal y como explican, “nuestros colegas estadounidenses dicen que, cuando las tasas de crecimiento alcancen su punto máximo, el liderazgo de la renta variable debería cambiar hacia un ‘libro de jugadas’ de mitad de ciclo, y se han vuelto más positivos con respecto a la calidad”.

En Europa, continúan, “también pensamos que cuando el impulso del crecimiento alcance su punto máximo es probable que veamos una rotación táctica. Sin embargo, para los inversores que busquen formas de reducir la beta/el riesgo cíclico de su cartera, preferiríamos buscar en el espacio defensivo en lugar de mejorar la calidad”, apuntan.

Y es que mientras que tanto los defensivos como la calidad tienden a ofrecer betas más bajas, y ambos se beneficiarían de un cambio en los recientes movimientos de los rendimientos de los bonos, “los defensivos parecen mucho más deprimidos en un contexto europeo”.

En palabras de estos estrategas,”en Europa los defensivos parecen ahora la parte más barata del mercado en comparación con sus medias de 10 años. En cambio, la calidad ha pasado de estar muy cara hace seis meses, a situarse en línea con las medias históricas actuales”. Y lo ilustran con un ejemplo: mientras que los defensivos han tenido un rendimiento inferior al del mercado en un 5% durante los últimos dos años, la calidad ha superado al mercado en un 11% durante este periodo, a pesar de que normalmente suele mostrar una fuerte correlación con los defensivos.

A dos años vista, el rendimiento inferior de los defensivos frente al mercado aún no parece especialmente extremo, lo que respalda la opinión de Morgan Stanley de no aumentar demasiado la ponderación defensiva, ya que en un entorno de ciclo temprano/medio “todavía hay margen para que caiga”. No obstante, remarcan, desde ese punto de vista de los dos años la calidad se ha comportado peor en EEUU que en Europa, lo que explica la diferencia en los consejos de Morgan Stanley para estas dos regiones.

“Si vemos una mejora en el rendimiento de los defensivos, entonces hay una posibilidad razonable de que la calidad también se comporte mejor. Sin embargo, aunque creemos que la relación riesgo-recompensa de los defensivos parece ahora mucho mejor, la calidad en conjunto sigue siendo poco atractiva“

concluyen.

Fuente: bolsamania.com