Anúncios

El reciente movimiento de la compañía tiene que ver más con la política que con el precio. Además: ¿Marcó esta semana el inicio de un cambio significativo en el mercado de las stablecoin?

17 de mayo de 2021

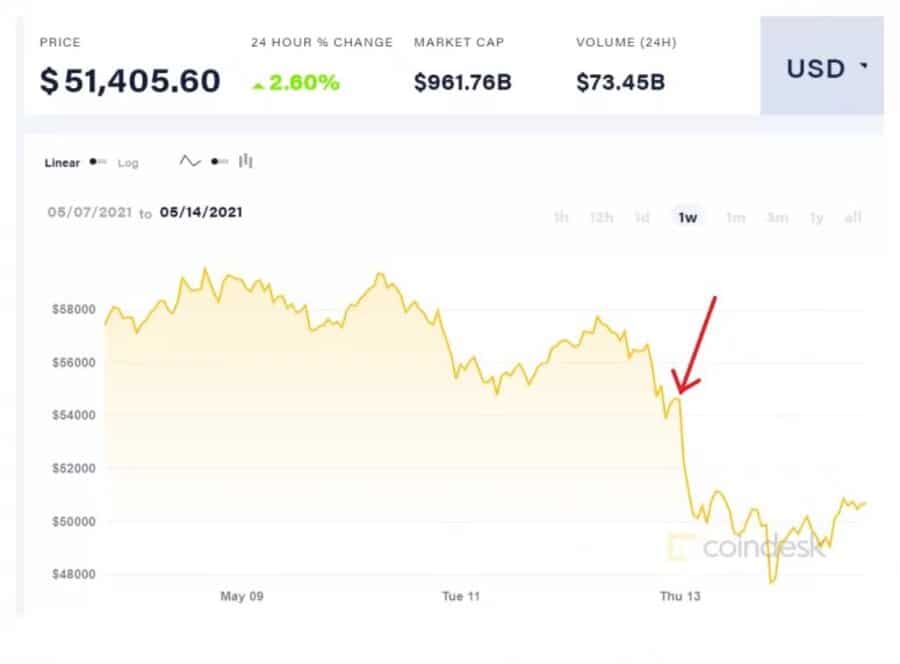

A principios de esta semana, Tesla exacerbó un estado de ánimo ya nervioso en el mercado con el anuncio de que ya no aceptaba la criptodivisa como pago de sus productos.

Como de costumbre, el mercado de criptomonedas se centró en la narrativa inmediata: Si Elon Musk dice que el bitcoin (BTC, -7,13%) es malo para el medio ambiente, otros grandes inversores probablemente se preocuparán por el escrutinio público y decidirán vender, ¿verdad? El juego de las expectativas, que consiste en adivinar lo que los demás creen que estás pensando, hace entonces que reducir posiciones sea lo más sensato, independientemente de los fundamentales.

Aunque puede ser que Elon Musk hable antes de pensar, o que su junta directiva y/o sus ejecutivos cedan a la presión externa, merece la pena dar un paso atrás para analizar la probable motivación y estrategia que hay detrás de la medida, así como su esperanzador resultado.

En primer lugar, veamos por qué la declaración de Tesla no fue tan significativa, y luego veremos por qué sí tiene significado.

Anúncios

Contra el viento

Tesla anunció que empezaría a aceptar bitcoin como forma de pago en febrero, al mismo tiempo que anunciaba una inversión de 1.500 millones de dólares en este activo. Incluso entonces, la opción de pago parecía un truco de relaciones públicas. Si el bitcoin es un “activo de reserva”, una cobertura contra la degradación del fíat, ¿por qué querrían los usuarios utilizarlo como ficha de pago?

Muchos insisten en que el bitcoin es inútil como ficha de pago, dadas sus elevadas comisiones y lentos tiempos de confirmación. Esto pasa por alto el hecho de que en muchas zonas del mundo sigue siendo una opción mejor que los sistemas existentes. Y las vías de pago basadas en bitcoin se están extendiendo.

Sin embargo, para la mayoría del público objetivo de Tesla, es poco probable que el bitcoin sea una opción de pago mejor que las transferencias bancarias directas o las tarjetas de crédito platino. Y el hecho de que Tesla señale que el bitcoin es un buen activo de reserva y un método de pago útil presenta una desconexión intelectual: si vale la pena mantener el bitcoin como cobertura de la devaluación del fiat, ¿por qué los usuarios se desprenderían de él? Especialmente cuando, si necesitaran conseguir fondos para un Tesla y tuvieran un montón de bitcoin inactivo, podrían utilizar la criptodivisa como garantía para un préstamo en fiat, que podría destinarse a un brillante coche nuevo.

Anúncios

La razón dada para la decisión fue “el rápido aumento del uso de combustibles fósiles para la minería y las transacciones de Bitcoin”. Esto es objetivamente falso. No es difícil encontrar información más detallada al respecto. Y Tesla ha confirmado que no va a vender su participación actual en BTC.

Por lo tanto, con este movimiento, Tesla se presenta como uno, perezoso e irresponsable en el lado de la investigación – los accionistas de Tesla tienen todo el derecho a preguntarse por qué la compañía recién se está enterando de la mezcla de consumo de energía ahora – y dos, hipócrita: ¿Por qué la supuesta contaminación de BTC es aceptable para el balance, pero no como una posible (pero poco probable) conveniencia para los usuarios?

En cuanto a la credibilidad, cuando el cofundador de Twitter Jack Dorsey tuiteó el mes pasado que “Bitcoin incentiva la energía verde”, Elon Musk respondió: “Cierto”.

Y, tienes un potencial incumplimiento del deber fiduciario, algo a lo que Elon Musk no es ajeno. Con este tuit, el precio de BTC cayó casi un 8% en tres horas, produciendo un importante desplome en el valor de mercado de las tenencias de bitcoins de la firma. (Esto no tendrá impacto en el balance, que valora el bitcoin al menor de los valores de coste o de mercado).

Elon Musk puede actuar de forma irresponsable en ocasiones, lo cual es un riesgo que los accionistas de Tesla conocen y aceptan. Pero no es ni mucho menos estúpido. Entonces, ¿qué es lo que realmente está pasando aquí?

Un lugar en el sol

No soy un lector de mentes y no tengo conocimiento del proceso de pensamiento detrás de la publicación de esa declaración. Pero no creo que haya sido un error impetuoso.

La misión de Tesla, según el titular de la sección “Acerca de” de su sitio web, es “acelerar la transición del mundo hacia la energía sostenible”. La semana pasada, Tesla entró en el índice S&P 500 ESG (que ha subido un 9,8% en lo que va de año, ligeramente por delante del S&P 500), que selecciona valores en función de las puntuaciones medioambientales, sociales y de gobierno corporativo en relación con otros del mismo grupo industrial. Y a principios de esta semana, con una sorprendente sincronización, Reuters informó de que Tesla estaba intentando entrar en el multimillonario mercado estadounidense de créditos para combustibles renovables.

Así que Tesla ha invertido mucho en energía sostenible y ha invertido mucho en bitcoin. ¿Podríamos ver pronto una minería de bitcoin “verde” con la marca Tesla?

Con la declaración sobre los pagos en bitcoin, Musk está dando un empujón a la conversación sobre si el bitcoin es malo para el medio ambiente. La avalancha de contraargumentos que ha recibido su tuit es sólo el principio. Pero con el tuit de Musk y la posterior caída del precio, la comunidad es sin duda más consciente de que tuitear no es suficiente. No basta con escribir informes. Esta conversación tiene que escalar a la política.

Una marea creciente

¿Qué significa eso? Podría ir desde incentivos fiscales para gastar más en I+D en materia de energía hasta prohibiciones absolutas de funcionamiento a menos que la combinación de energías cumpla ciertos criterios. También existe la herramienta de los ajustes de las subvenciones energéticas.

Los incentivos suelen ser buenos, las prohibiciones no tanto, pero el objetivo sería empujar a las empresas mineras hacia la curva de transformación energética. Muchas lo han hecho de todos modos.

Y los funcionarios se están dando cuenta del potencial para atraer empresas relacionadas con la criptomoneda a sus zonas. En muchos casos, la minería de bitcoin puede impulsar la actividad en economías en dificultades que tienen buenos recursos naturales pero poco gasto en infraestructuras.

Se avecinan tiempos difíciles para los funcionarios y los reguladores a la hora de aprovechar la oportunidad de las criptomonedas. Muchos de ellos todavía están relativamente poco avanzados en la curva de aprendizaje.

Todos sabemos que las cuestiones medioambientales son complicadas, que los problemas a menudo se malinterpretan y que las soluciones “sencillas” son cualquier cosa. Si añadimos a la mezcla el concepto aún controvertido de las monedas descentralizadas y auto-soberanas, tenemos el considerable desafío de identificar las prioridades sociales, y más aún de protegerlas.

Pero cuanto más se hable de la minería de bitcoins a nivel político, más “aceptable” se volverá como actividad industrial. Los políticos se darán cuenta de que las prohibiciones simplemente enviarán la actividad a otra parte. Cuanto más se entienda el potencial, mayor será el incentivo para que los políticos propongan soluciones que ayuden a eliminar el estigma de la contaminación. Y cuanto mayor sea la implicación de la industria minera en las iniciativas de energías renovables, más limpia será su imagen, eliminando una barrera potencialmente importante para una inversión más generalizada en el mercado del bitcoin.

Así es como la decisión de Tesla acaba ayudando al precio del bitcoin: intensificando una conversación muy necesaria que acabará eliminando las barreras de inversión y fomentando un mayor desarrollo y exploración del papel que el bitcoin puede desempeñar en muchas áreas fundamentales de la sociedad.

Cambios en Stablecoin

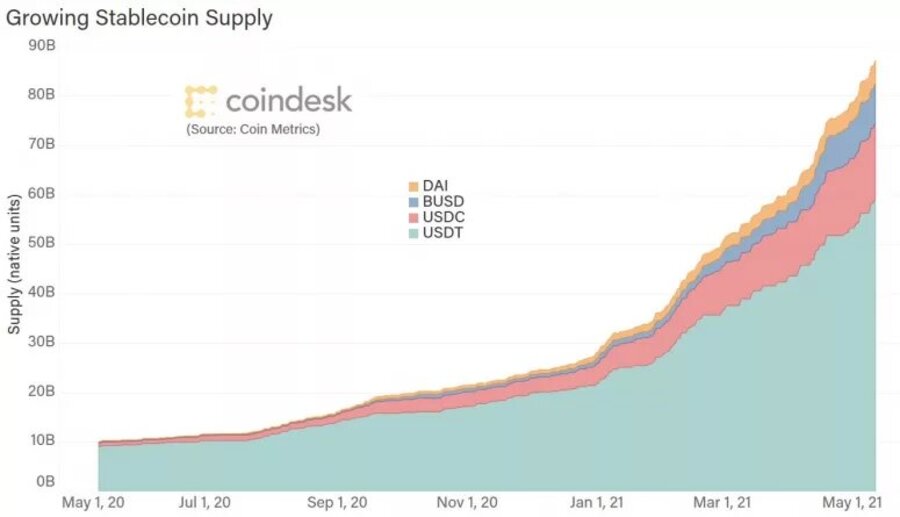

Esta semana se ha producido lo que podría ser el inicio de un cambio significativo en el mercado de las stablecoin.

La mayor stablecoin con diferencia es tether (USDT, +0,08%) (USDT), que lleva años lidiando con una nube de sospechas de que sus tokens no están totalmente respaldados por reservas de dólares. Esta semana, descubrimos que esas sospechas eran correctas.

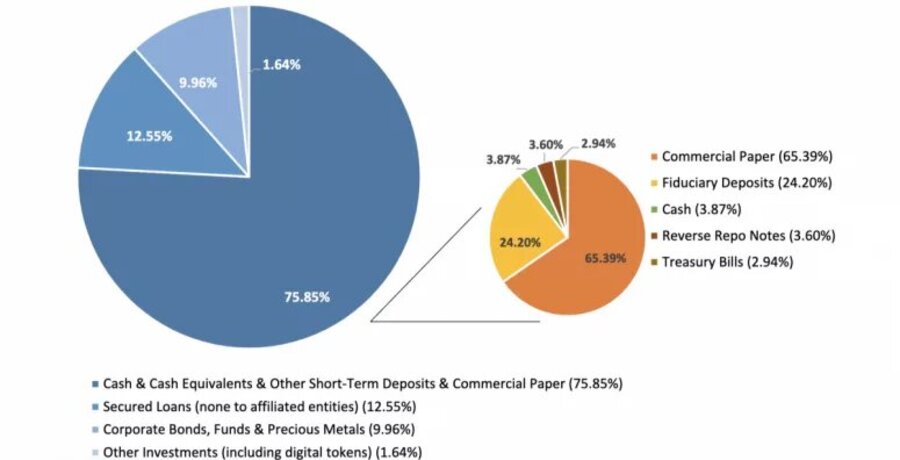

Parte del reciente acuerdo con la oficina del fiscal general de Nueva York estipulaba que Tether publicaría desgloses trimestrales de sus reservas. Lo ha hecho esta semana, en forma de gráficos circulares, sin mencionar una revisión independiente por parte de una empresa de contabilidad.

Los gráficos circulares mostraron que casi la mitad de todas las reservas (el 65% del 75% de “efectivo y equivalentes de efectivo”) se mantiene en papel comercial, que no siempre es líquido ni mantiene su valor de forma fiable. Es comprensible que esto haya puesto nerviosos a muchos participantes en el mercado, aunque el continuo crecimiento del tether, incluso en momentos de mayor incertidumbre, indica que, para la mayoría, su liquidez y ubicuidad son más importantes. El tether tiene un papel mucho más importante como par comercial y una oferta pendiente mucho mayor que otras criptodivisas.

Esto podría estar a punto de cambiar. A principios de esta semana, el criptointercambio FTX -uno de los cinco principales intercambios de criptoderivados en términos de volumen, según skew.com- y su filial minorista Blockfolio comenzaron a permitir a los usuarios financiar sus cuentas con la segunda mayor stablecoin, USDC (+0,02%).

Y Diem, anteriormente vinculada a Facebook, Libra, se está asociando con Silvergate Bank para lanzar una stablecoin vinculada al dólar estadounidense. Esto está muy lejos de las ambiciones globales del proyecto original, que pretendía poner la comodidad del dinero electrónico basado en la cadena de bloques en las carteras de todos los usuarios de Facebook. Sin embargo, es importante porque es la primera vez que un banco estadounidense lanza una stablecoin.

Es probable que Tether siga dominando el mercado de las stablecoin durante algún tiempo, a pesar de que se debilite la confianza en su respaldo (que, de todos modos, nunca fue muy fuerte). Pero las cifras también apuntan a un cambio: En la segunda mitad de 2020 y en lo que va de 2021, el crecimiento de la oferta en las otras cuatro principales stablecoins en términos de capitalización de mercado ha superado fácilmente al del líder del mercado.

Enlaces en cadena

El gigante financiero suizo UBS Group está en las primeras etapas de planificación para ofrecer inversiones en moneda digital a los clientes afluentes, según un informe de Bloomberg.

CONCLUSIÓN: La semana pasada fue Citi, la anterior U.S. Bank. En marzo, fueron Goldman Sachs y Morgan Stanley. En febrero, fueron BNY Mellon y Deutsche Bank. La creciente lista de nombres heredados de alto perfil que se involucran en los mercados de criptomonedas de diversas maneras está aumentando las expectativas para la segunda mitad de 2021. Si pensamos que estas instituciones financieras son grandes, debemos recordar que llegaron a ellas gracias a grandes clientes.

El banco de inversión Cowen Inc. ofrecerá servicios de criptocustodia a fondos de cobertura y gestores de activos.

CONCLUSIÓN: Puede que Cowen no sea tan conocido como nombres como UBS, pero tiene más de 100 años y representa un profundo cambio de actitud institucional hacia este mercado “rebelde”.

Los gigantes estadounidenses de los fondos de cobertura Millennium Management, Point72 Asset Management y Matrix Capital Management se encuentran en distintas fases de lanzamiento de fondos de inversión centrados en las criptomonedas, con planes para empezar a obtener rendimientos utilizando plataformas de finanzas descentralizadas (DeFi), según las fuentes.

CONCLUSIÓN: El DeFi solía ser algo que las instituciones temían, en lo que no confiaban, que querían ignorar. Ya no es así. Hemos visto señales aceleradas de que el interés por la funcionalidad y la inversión en DeFi está creciendo. Esto es sorprendente, dado que la mayoría de las plataformas DeFi no han sido auditadas, no tienen supervisión y tienen una liquidez relativamente baja (para los estándares institucionales). También es emocionante en el sentido de que la entrada de más dinero en el ecosistema trae consigo atención, financiación, legitimidad y más escrutinio.

La gestora de criptoactivos Bitwise ha lanzado un nuevo ETF, el Bitwise Crypto Industry Innovators ETF (NYSE:BITQ), que ofrece a los inversores exposición a empresas que obtienen al menos el 75% de sus ingresos o tienen el 75% de sus activos netos en criptodivisas.

CONCLUSIÓN: Esto ofrece una conveniente exposición a la industria, con la variable adicional de la estrategia corporativa. En el futuro, a medida que más empresas de criptomonedas coticen en bolsa, la estrategia corporativa se convertirá en un factor de selección más significativo, permitiendo a los inversores complementar la inversión directa en criptoactivos con el potencial de subida (o bajada) del riesgo empresarial. Hasta entonces, dada la falta de vehículos criptográficos cotizados en Estados Unidos, es probable que fondos como estos actúen como una representación del mercado criptográfico general.

Renaissance Technologies parece estar siguiendo una estrategia similar. Esta semana reveló posiciones multimillonarias al final del primer trimestre de 2021 en varias acciones de cripto minería que cotizan en bolsa: Riot Blockchain (61,8 millones de dólares), Marathon (75 millones) y Canaan (4,2 millones).

CONCLUSIÓN: Estas posiciones son minúsculas en relación con los 115.000 millones de dólares en AUM del fondo, pero significativas en comparación con el tamaño de las empresas: representan aproximadamente el 3% de la capitalización de mercado de Riot y Marathon. Lo que es notable es que todas estas posiciones se acumularon durante el primer trimestre. Esto implica que Renaissance podría salir de ellas en cualquier momento, lo que podría desencadenar una importante volatilidad en los precios de las acciones respectivas.